Ответы на часто

задаваемые вопросы

Kviku старается сделать процесс кредитования максимально простым. Но у Вас могут возникнуть

некоторые вопросы. Мы предлагаем Вам ответы

на самые часто задаваемые вопросы.

Вы должны быть гражданином РФ старше 18 лет, имеющим адрес электронной почты и мобильный телефон.

Сумма Вашего займа складывается из стоимости товара и процентов за пользование займом и зависит только от срока займа. Для новых клиентов установлен лимит на покупку от 1 000 до 100 000 рублей. Данный лимит может быть увеличен для повторных клиентов.

Для оформления товара в рассрочку от Вас требуется минимум информации: данные российского паспорта, а также контактные данные.

При оформлении товара в рассрочку, весь процесс, от момента выбора товара до его отправки Вам занимает абсолютно столько же по времени, как если бы Вы покупали товар за свой счет.

Kviku использует уникальную автоматизированную систему проверки кредитоспособности своих клиентов. Отсутствие кредитной истории или не слишком хорошая кредитная история могут повлиять на наше решение, но не означают стопроцентного отказа. В связи с этим, мы рекомендуем предоставлять исключительно достоверную информацию о себе. Если Вы не уверены или сомневаетесь в своих возможностях вернуть кредит, Kviku рекомендует Вам не подавать заявку.

Займ считается выданным только после того, как Вы получите код подтверждения в виде СМС и введете его для подписания электронного кредитного договора онлайн. До этого вы можете отменить заявку и выбрать новый товар без каких-либо штрафов.

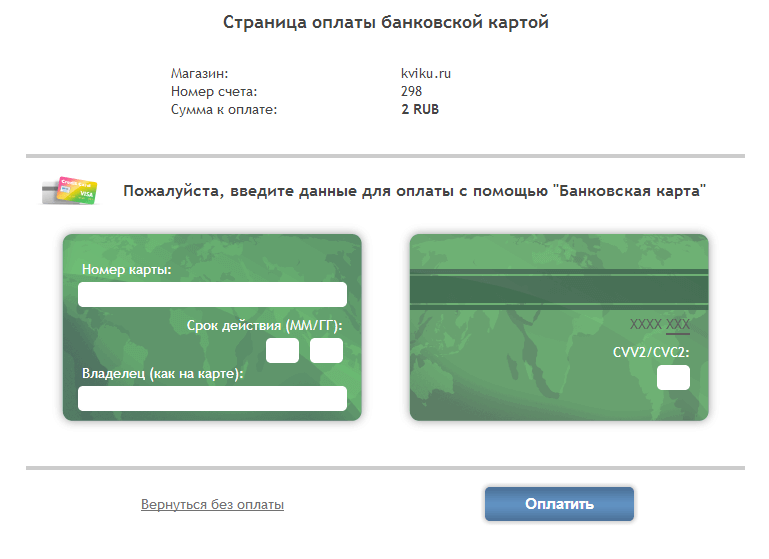

Вы можете оплатить выбранный билет или номер любым удобным для Вас способом: банковская карта, банковским переводом и через прочие платежные системы. Подробнее Вы можете ознакомиться с информацией в разделе "Способы оплаты".

Вы можете использовать карты платежных систем VISA, Maestro, MasterCard и МИР.

У вас есть право погасить займ досрочно в течение 30 дней, оплатив проценты за фактическое пользование займом. После 30-ти дней Вы должны предоставить заявление о досрочном погашении и сумма с перерасчетом будет высчитана автоматически и отправлена Вам на электронную почту. Досрочное погашение не возможно, если до окончания договора осталось менее 30-ти дней.

Kviku всегда старается понять ситуацию своих клиентов и делает все возможное для поиска приемлемого для обеих сторон решения в случае возникновения просроченной задолженности. В случае, если в день очередного платежа не было совершено оплаты или отсрочки оплаты, Вам будет начислена неустойка в размере 20% годовых, а также будут ежедневно продолжать начисляться проценты за займ. В случае, если задолженность не будет погашена Вами в течение 15 дней, мы имеем право передать Ваш договор займа третьим лицам, а также отправить уведомление в бюро кредитных историй. Мы настоятельно рекомендуем не использовать сервис Kviku, если Вы сомневаетесь в способности вернуть займ вовремя или в полном объеме. Полностью механизм начисления штрафных санкций описан в документе "Правила предоставления займов".

Да, вы можете поручить оплату доверенному лицу. Для этого ему достаточно сообщить номер Вашего договора займа. Доверенное лицо может погасить займ любым из способов, описанных в разделе "Способы оплаты".

К сожалению, нет. Чтобы купить новый товар в рассрочку, Вам сначала потребуется погасить предыдущий займ.

Ответственное использование нашего сервиса поможет увеличить рейтинг доверия и шансы на утверждение большего лимита на покупку товара в рассрочку в будущем.

Если по каким-то причинам вы не можете оплатить банковской картой в личном кабинете до указанной даты по графику платежей, Вы можете выбрать один из других удобных вариантов оплаты, описанных в разделе "Способы оплаты".

В таких случаях, попробуйте подать заявку спустя некоторое время: наша система обновляется в режиме реального времени, и мы надеемся, что сможем помочь Вам. При этом, Вам уже не потребуется заполнять все личные данные с самого начала, так как большая часть информации уже будет взята из Вашего личного кабинета. Kviku рассматривает каждую заявку индивидуально и мы не гарантируем принятия положительного решения на основе Вашей кредитной истории. Решение о выдаче кредита принимается на основе сочетания различных факторов.

К сожалению, мы не занимаемся возвратом товаров. Вы можете попробовать самостоятельно вернуть товар через онлайн магазин, который продал Вам товар. Сумма возврата будет учтена в счет погашения Вашей задолженности перед нами.

Все Ваши персональные данные хранятся и обрабатываются в строго конфиденциальном режиме, в соответствии с Федеральным законом РФ «О персональных данных». Kviku использует современные системы шифрования, которые гарантируют сохранность и конфиденциальность всех Ваших данных. Специальные протоколы связи обрабатывают Ваши данные и ограничивают доступ третьих лиц к Вашим данным. Все операции с Вашей банковской картой производит наш партнерский процессинговый центр - Uniteller. Kviku ни при каких обстоятельствах не будет иметь доступ к Вашим платежным данным.

Если у Вас возникнут вопросы, Вы можете связаться с нашими специалистами, отправив запрос на

support@kviku.ru.

Номер телефона круглосуточной горячей линии +7(499)6496675. Звонок платный. Если Вы звоните с мобильного телефона, то он тарифицируется согласно тарифам Вашего мобильного оператора, если же со стационарного телефона – то согласно тарифам оператора фиксированной связи.

На сайтах наших партнеров рассрочка распространяется на все товары до 100 000 рублей.

Данная услуга предоставляется нашим постоянным клиентам и становится доступной в Личном Кабинете пользователя после предварительного оповещения.

У вас есть право погасить займ досрочно в течение 14 дней, оплатив проценты за фактическое пользование займом. После 14-ти дней Вы должны предоставить заявление о досрочном погашении и сумма с перерасчетом будет высчитана автоматически и отправлена Вам на электронную почту. Досрочное погашение не возможно, если до окончания договора осталось менее 30-ти дней.

ООО МФК «ЭйрЛоанс» и ООО «Абсолют Страхование» специально для Вас разработали программу страхования от несчастного случая! Теперь Вы можете быть уверены, что при наступлении непредвиденных ситуаций Ваши затраты будут компенсированы страховой компанией!

Оформление полиса происходит при подаче заявки на займ; Для оформления полиса Вам нужно согласиться с предложением; Страховая премия включена в сумму Вашего займа.

Смерть в результате несчастного случая; Получение инвалидности I или II группы в результате несчастного случая.

Серьезная защита на срок выплаты займа; Оформление без предварительного медицинского осмотра; Индивидуальный подход к каждому клиенту; Защита по всему миру 24 часа в сутки, 7 дней в неделю.

При наступлении страхового случая в течение 31 календарного дня обратиться в страховую компанию с письменным заявлением о случившемся.

Предоставьте в ООО «Абсолют Страхование»:

Письменное Заявление о наступлении события;

Страховой полис;

Комплект документов, подтверждающих наступления страхового события

Варианты предоставления «Заявления о наступлении события» и комплекта документов:

направить по электронной почте на

ns_vzr_claims@absolutins.ru

оригиналы документов направить по почте по адресу: 115280, г. Москва, ул. Ленинская слобода,

дом 26. Управление урегулирования убытков.

подать документы лично в офис урегулирования убытков в Москве или в филиал ООО «Абсолют Страхование» в Вашем городе.

Если Вы хотите задать вопрос или получить дополнительную информацию, пожалуйста, обращайтесь:

Тел.: +7 (495) 987-18-38

Email: info@absolutins.ru

Документы

Правила страхования

Вы можете отключить услугу в течение 30-ти дней с момента оформления займа, отправив запрос на support@kviku.ru .

Для принятия платежей осуществляется поддержка платежных систем VISA, Maestro, MasterCard и МИР.

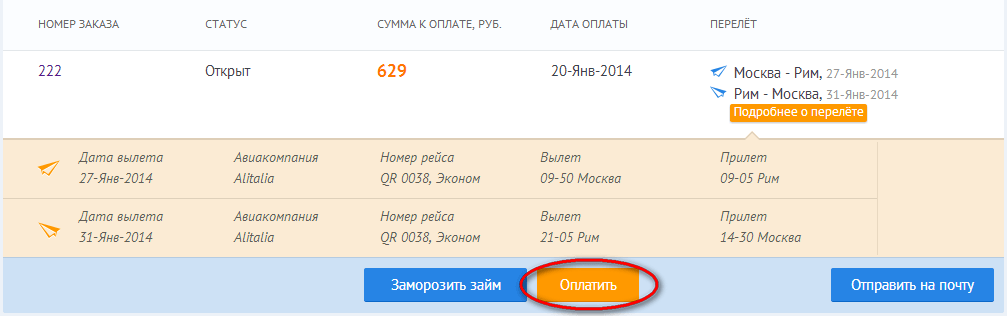

Для оплаты при помощи банковской карты зайдите в Ваш личный кабинет на сайте Kviku и нажмите на кнопку

"Оплатить".

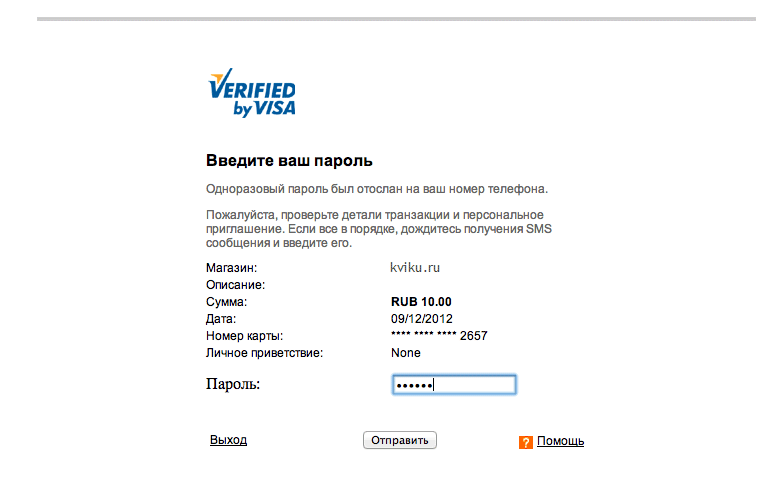

Далее, на указанный вами номер придет смс с кодом подтверждения. Введите этот код в соответствующее

окно.

Как платить на терминале:

Выберите раздел «Оплата услуг».

Выберите раздел «Банки, кредиты и займы».

Далее выберите «Займы».

Найдите услугу и нажмите на логотип «Kviku».

Введите номер Договора.

Введите точную сумму к оплате.

Вставьте купюры в купюроприёмник.

Получите и сохраните квитанцию об оплате.

Оплата возможна в сети платежных терминалов "Элекснет" по всей России.

Договор займа заключен до вступления в силу Закона о введении «кредитных каникул» (до 01.03.2022)

Срок возврата займа не истек на дату обращения о предоставлении льготного периода;

Право на льготный период не распространяется на договоры:

заключенные после вступления в силу Закона о введении «кредитных каникул» (после 01.03.2022);

срок возврата займа, по которым истек до вступления в силу Закона о введении «кредитных каникул».

Доход заемщика за предыдущий месяц на дату обращения снизился более чем на 30 процентов по сравнению со среднемесячным доходом заемщика (совокупным среднемесячным доходом заемщиков) за 2022 год.

Заемщик обратился за предоставлением льготного периода до 30.09.2022 (срок может быть продлен Правительством РФ).

Справка о полученных физическим лицом доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2021 год;

Выписка из регистра получателей государственных услуг в сфере занятости населения - физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона Российской Федерации от 19 апреля 1991 года N 1032-1 "О занятости населения в Российской Федерации";

Листок нетрудоспособности, выданный в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца;

Иные документы, свидетельствующие о снижении дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа).

07.10.2022г. вступил в силу Федеральный закон № 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Федеральный закон № 377-ФЗ), регламентирующий предоставление льготного периода (далее также – кредитные каникулы) для участников специальной военной операции (далее – СВО) при погашении действующих кредитов (займов).

Право получить отсрочку платежей (кредитные каникулы) предоставляется гражданам, которые до мобилизации или участия в СВО получили любой потребительский заем, а именно, на получение кредитных каникул имеют право:

военнослужащие, мобилизованные в Вооруженные силы Российской Федерации;

военнослужащие, проходящие службу в Вооруженных силах Российской Федерации по контракту, а также сотрудники Федеральной службы войск национальной гвардии Российской Федерации (Росгвардия);

сотрудники спасательных воинских формирований МЧС, военной прокуратуры, федеральной службы безопасности и других органов, указанных в пункте 6 статьи 1 Федерального закона от 31.05.1996 № 61-ФЗ «Об обороне»;

сотрудники пограничной службы, находящиеся на территории России и обеспечивающие проведение специальной военной операции;

добровольцы (лица, заключившие контракты о добровольном содействии в выполнении задач, возложенных на Вооруженные силы Российской Федерации).

Члены семей указанных лиц также имеют право оформить кредитные каникулы по своим кредитам (займам), которые они получили ранее – до дня мобилизации (для членов семей мобилизованных) или до начала участия военнослужащего в СВО, либо до подписания контракта добровольцем.

К членам семьи военнослужащего относятся лица, определенные в соответствии с пунктом 5 статьи 2 Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащих», а именно: супруга (супруг); дети старше 18-ти лет, ставшие инвалидами до достижения ими возраста 18-ти лет; дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения; лица, находящиеся на иждивении военнослужащих, а также несовершеннолетние дети.

На основании пункта 2 статьи 1 Федерального закона № 377-ФЗ, заемщик вправе в любой момент в течение времени действия кредитного договора, но не позднее 31.12.2023г. обратиться к кредитору с требованием об изменении условий кредитного договора, предусматривающим приостановление исполнения заемщиком своих обязательств на льготный период на срок службы по контракту или участия в СВО плюс 30 дней.

Срок может быть продлен на время, пока заемщик находится в стационаре на излечении от ранений, травм, контузий или заболеваний, полученных в ходе СВО, а также в случае признания участника СВО безвестно отсутствующим – на период до отмены решения суда о признании участника общества безвестно отсутствующим либо до объявления участника общества судом умершим.

В соответствии с пунктом 8 статьи 1 Федерального закона № 377-ФЗ, заемщик вправе определить дату начала льготного периода, которая не может быть установлена ранее 21.09.2022г.

Требование заемщика об изменении условий кредитного договора представляется кредитору способом, предусмотренным договором:

- путем направления писем по почтовому адресу Кредитора – 123112, г. Москва, Набережная Пресненская, дом 8, строение 1, помещение 511М;

- путем направления писем по адресу электронной почты Кредитора: support@kviku.ru;

- по телефонам Кредитора - 8 499 6496675.

В случае, если заемщик в своем требовании не определил дату начала льготного периода, датой начала льготного периода считается дата направления требования заемщика кредитору.

С требованием о предоставлении льготного периода по кредиту (займу) военнослужащего может обратиться любое лицо при предъявлении им оформленных в соответствии с требованиями законодательства Российской Федерации документов, подтверждающих полномочия действовать от имени и в интересах заемщика, в том числе оформленной в простой письменной форме доверенности.

Если заявление о кредитных каникулах по своим кредитам и займам подают члены семьи военнослужащего, то они должны сразу предоставить документ, подтверждающий родство.

Кредитор рассматривает требование о предоставлении кредитных каникул в течение 10-ти дней. Если в течение 15-ти дней не получено подтверждение или отказ от кредитора, то льготный период считается действительными с момента направления требования.

Вместе с обращением за кредитными каникулами Заемщик может предоставить документы, подтверждающие участие в СВО. В случае, если Заемщик не предоставил документы, подтверждающие участие в СВО, кредитор, согласно пункту 14 статьи 1 Федерального закона № 377-ФЗ, после предоставления льготного периода вправе потребовать предоставление подтверждающих документов у заемщика. В этом случае заемщик обязан предоставить данные документы не позднее окончания льготного периода. Но если заемщик не смог представить документы в момент обращения, Кредитор вправе самостоятельно запросить их в Федеральной налоговой службе, которая будет получать соответствующие данные от Министерства обороны (в части подтверждения факта мобилизации).

Новый график платежей направляется Кредитором Заемщику до завершения льготного периода.

На время действия льготного периода, Кредитор не вправе начислять штрафы за просроченную задолженность. Если было начато исполнительное производство – оно приостанавливается. Сумма процентов, неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение Заемщиком обязательств по возврату кредита и (или) уплате процентов на сумму кредита, не уплаченная заемщиком до установления льготного периода, фиксируется и уплачивается после окончания льготного периода.

Срок возврата автоматически продлевается как минимум на срок кредитных каникул так, чтобы после окончания льготного периода размер ежемесячных платежей остался прежним, каким он был до начала кредитных каникул.

Согласно статьи 2 Федерального закона № 377-ФЗ сумма задолженности по кредитам (займам) подлежит списанию в случае получении военнослужащим инвалидности 1-й группы или в случае его гибели. Обязательства членов семьи военнослужащего в указанных случаях в отношении заключенных ими договоров займа также прекращаются. Эта норма распространяется на ситуации, которые возникли после 24.02.2022г.

В соответствии со статьей 6 Федерального закона № 377-ФЗ, кредитные каникулы не испортят кредитной истории заемщика в дальнейшем.

Информацию о порядке предоставления кредитных каникул можно получить на официальном сайте Центрального банка Российской Федерации в информационно-телекоммуникационной сети «Интернет» в разделе «Кредитные каникулы для участников специальной военной операции» (www.cbr.ru), а также на официальном интернет-ресурсе «Объясняем.РФ» (www.объясняем.рф) в разделе «Частичная мобилизация/Финансовые вопросы». При необоснованном отказе в кредитных каникулах, необходимо обращаться в Центральный банк Российской Федерации или Генеральную прокуратуру Российской Федерации с приложением документов, с которыми Заемщик обращался в финансовую организацию. В обращении следует изложить обстоятельства отказа в предоставлении кредитных каникул и потребовать принять предусмотренные законом меры. Обращение можно направить через сайт Центрального банка Российской Федерации (https://cbr.ru) или через интернет-приемную Генеральной прокуратуры Российской Федерации (https://epp.genproc.gov.ru).